Thứ Hai, 13/11/23 lúc 14:19.

Tháng 10 năm 2023, một số chính sách pháp luật nổi bật liên quan đến lĩnh

vực kế toán thuế, báo hiểm, tài chính được ban hành và có hiệu lực. Khánh An gửi đến Quý khách hàng thông

tin cụ thể thông qua Bản tin pháp lý dưới đây:

1. Chính sách mới

về BHYT tại Nghị định 75/2023, ban hành tháng 10/2023

Nghị định 75/2023/NĐ-CP hướng dẫn Luật Bảo hiểm y tế có một số

điểm mới về chính sách BHYT như sau:

1.1. Chính thức quy định việc dùng VNeID thay thẻ BHYT giấy khi đi

khám bệnh

Cụ thể, Nghị định 75/2023/NĐ-CP sửa đổi quy định về xuất

trình thẻ BHYT giấy khi khám chữa bệnh (khoản 1 Điều 15 Nghị định

146/2018/NĐ-CP) như sau:

Người tham gia bảo hiểm y tế khi khám bệnh, chữa bệnh phải xuất

trình thẻ BHYT có ảnh hoặc căn cước công dân; trường hợp xuất trình thẻ

BHYT chưa có ảnh thì phải xuất trình thêm một trong các giấy tờ tùy thân có ảnh

do cơ quan, tổ chức có thẩm quyền cấp hoặc giấy xác nhận của công an cấp xã

hoặc giấy tờ khác có xác nhận của cơ sở giáo dục nơi quản lý học sinh, sinh

viên; các giấy tờ chứng minh nhân thân hợp pháp khác hoặc giấy tờ được

định danh điện tử mức độ 2 theo quy định tại Nghị định 59/2022/NĐ-CP

Như vậy, Nghị định 75/2023/NĐ-CP chính thức quy định việc

dùng VNeID thay thẻ BHYT giấy khi đi khám bệnh.

1.2. Thêm đối tượng được cấp thẻ BHYT miễn phí

Theo Nghị định 75/2023/NĐ-CP, đối tượng mới được bổ sung

vào nhóm được cấp thẻ BHYT miễn phí do ngân sách nhà nước đóng là:

Người dân thuộc các xã an toàn khu, vùng an toàn khu cách mạng

trong kháng chiến chống Pháp và chống Mỹ hiện đang thường trú tại các xã an

toàn khu cách mạng trong kháng chiến chống Pháp và chống Mỹ đã được cập nhật

thông tin trong Cơ sở dữ liệu quốc gia về dân cư, Cơ sở dữ liệu về cư trú.

Trong đó, đối tượng này không thuộc đối tượng quy định tại các

khoản 1, 2, 3 Điều 12 Luât Bảo hiểm y tế

Ngoài ra, Nghị định 75/2023/NĐ-CP còn sửa đổi quy định về

02 đối tượng thuộc nhóm tham gia BHYT do ngân sách nhà nước đóng bao gồm:

- Người thuộc diện hưởng trợ cấp, trợ giúp xã hội hằng tháng

theo quy định của pháp luật về người cao tuổi, người khuyết tật và trợ giúp xã

hội.

- Người thuộc hộ gia đình nghèo theo chuẩn hộ nghèo giai đoạn

2022 - 2025 quy định tại Nghị định 07 năm 2021 và các văn bản khác của cơ quan

có thẩm quyền sửa đổi, bổ sung hoặc thay thế.

1.3. Bổ sung đối tượng được hỗ trợ mức đóng BHYT từ NSNN

Nghị định bổ sung khoản 5 vào sau khoản 4 Điều 4 Nghị định

146/2018/NĐ-CP nhóm được ngân sách nhà nước hỗ trợ mức đóng bảo hiểm y tế, gồm:

Người dân tộc thiểu số đang sinh sống tại địa bàn các xã khu vực

II, khu vực III, thôn đặc biệt khó khăn thuộc vùng đồng bào dân tộc thiểu số và

miền núi giai đoạn 2016-2020 mà các xã này không còn trong danh sách các xã khu

vực II, khu vực III, thôn đặc biệt khó khăn thuộc vùng đồng bào dân tộc thiểu

số và miền núi giai đoạn 2021-2025 theo quyết định của Thủ tướng Chính phủ.

2. Tổng cục Thuế

hướng dẫn vướng mắc về sử dụng hóa đơn điện tử

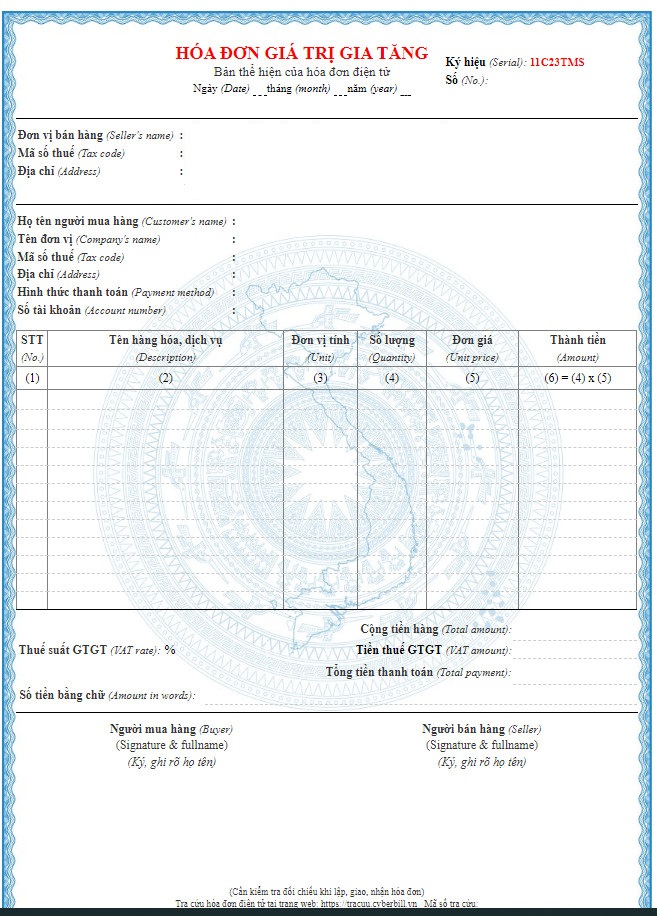

Ngày 24/10/2023, Tổng cục Thuế ban hành Công văn 4694/TCT-DNNCN về

việc hướng dẫn vướng mắc về sử dụng hóa đơn điện tử sau khi nhận được một số thông

tin xin ý kiến, theo đó, một số hướng dẫn của Tổng cục Thuế được trình bày như

sau:

Căn cứ quy định tại Luật Quản lý thuế 38/2019/QH14 ngày

13/6/2019 của Quốc hội; Thông tư 78/2021/TT-BTC ngày

17/9/2021 của Bộ Tài chính; Thông báo 547/TB-TCT ngày 03/8/2023 của Tổng cục

Thuế.

Người nộp thuế có kinh doanh nhiều ngành nghề, nhiều mô hình

kinh doanh có thể sử dụng nhiều hình thức hóa đơn điện tử nếu đáp ứng điều kiện

về đăng ký sử dụng hóa đơn theo quy định.

Đối với hóa đơn điện tử có mã của cơ quan thuế được khởi tạo từ

máy tính tiền có kết nối chuyển dữ liệu điện tử với CQT không bắt buộc phải có

thông tin địa chỉ người mua. Tuy nhiên, người bán có trách nhiệm thực hiện kê

khai đầy đủ thông tin người mua (tên, địa chỉ, mã số định danh cá nhân/mã số

thuế) trên hóa đơn nếu người mua yêu cầu. Tổng cục Thuế đã ban hành Thông báo

547/TB-TCT ngày 03/8/2023 về việc đính chính quy định về thành phần chứa dữ

liệu nghiệp vụ HĐĐT và phương thức truyền nhận với cơ quan Thuế ban hành theo

Quyết định 1510/QĐ-TCT ngày 21/9/2022, theo đó đã bổ sung chỉ tiêu địa chỉ trên

hóa đơn điện tử khởi tạo từ máy tính tiền. Thông báo đồng thời đã được gửi cho

các tổ chức cung cấp dịch vụ hóa đơn điện tử, tổ chức kết nối truyền dữ liệu trực

tiếp tới cơ quan Thuế để thực hiện.

Trong trường hợp ứng dụng của đơn vị cung cấp giải pháp chưa

nâng cấp để đáp ứng theo Thông báo 547/TB-TCT ngày 03/8/2023 của Tổng cục Thuế

thì Cục Thuế nắm bắt thông tin yêu cầu đơn vị cung cấp giải pháp thực hiện và

phản ánh về Tổng cục Thuế để được hỗ trợ.

3. Từ ngày 16/10/2023, tăng 20% một số mức thu phí trong lĩnh vực

y tế

Theo Thông tư số 59/2023/TT-BTC của Bộ Tài

chính quy định mức thu, chế độ thu, nộp, quản lý và sử dụng phí trong lĩnh vực

y tế có hiệu lực từ ngày 16/10/2023, người nộp phí trong lĩnh vực y tế là tổ

chức, cá nhân được cơ quan quản lý nhà nước thực hiện các công việc thẩm định,

gồm: thẩm định cấp tiếp nhận, nhập khẩu, xuất khẩu, xác nhận trong lĩnh vực chế

phẩm diệt côn trùng diệt khuẩn trong gia dụng và y tế; thẩm định cấp giấy phép

lưu hành, nhập khẩu, xuất khẩu, công bố trang thiết bị y tế; thẩm định hoạt

động, tiêu chuẩn, điều kiện hành nghề thuộc lĩnh vực y tế.

Tổ chức thu phí là Bộ Y tế, Bộ Quốc phòng, Bộ

Công an hoặc các đơn vị thuộc Bộ Y tế, Bộ Quốc phòng, Bộ Công an được giao thực

hiện các công việc thu phí và sở y tế các tỉnh, thành phố trực thuộc trung ương

thực hiện các công việc thu phí.

Từ ngày 16/10/2023, tăng 20% một số mức thu

phí trong lĩnh vực y tế.

Cụ thể như sau: Mức thu phí thẩm định cấp mới

số lưu hành trang thiết bị loại C, D: tăng từ 5 triệu đồng lên 6 triệu đồng/hồ

sơ.

Mức thu phí thẩm định cấp, cấp lại, cấp điều

chỉnh chứng chỉ hành nghề khám bệnh, chữa bệnh đối với người bị thu hồi theo

quy định tại khoản 1 Điều 29 Luật Khám bệnh, chữa bệnh: tăng từ 360.000

đồng/lần lên 430.000 đồng/lần…

Sử

dụng dịch vụ của Khánh An:Doanh nghiệp | Đầu tư | Giấy phép con | Sở hữu trí tuệ | Hội, Hiệp hội | Viện nghiên

cứu | …

UY TÍN – CHẤT LƯỢNG – HIỆU QUẢ CAO là những

giá trị chúng tôi mang tới cho Quý khách hàng. Đáp lại những giá trị đó là những

phản hồi tích cực đã mang lại động lực là Khánh An phát triển như ngày hôm nay.

Mọi thắc mắc, Quý khách hàng vui lòng liên hệ trực tiếp với Công ty Tư vấn

Khánh An chúng tôi.

Thông

tin liên hệ:

CÔNG TY LUẬT TNHH KHÁNH AN BUSINESS LAW

Address: 88 To Vinh Dien, Khuong Trung, Thanh

Xuan, Ha Noi

Mobile: 02466 885 821 / 096 987 7894

Web: Khanhanlaw.com

Email: Info@khanhanlaw.net

Rất hân hạnh được hợp tác cùng Quý

khách!