Thứ Hai, 18/08/25 lúc 14:56.

Trong các giao dịch vay mượn tiền, nhiều người thường xem nhẹ việc lập giấy vay nợ, hoặc chỉ viết qua loa vài dòng mang tính chất “cho có”. Tuy nhiên, khi phát sinh tranh chấp, chính tờ giấy này lại là “tấm khiên pháp lý” bảo vệ quyền và lợi ích hợp pháp của các bên. Một giấy vay nợ được soạn thảo hợp pháp không chỉ giúp minh bạch nghĩa vụ và trách nhiệm, mà còn có giá trị chứng cứ rõ ràng trước tòa án nếu xảy ra kiện tụng. Thực tế đã có không ít trường hợp người cho vay bị mất trắng số tiền lớn chỉ vì giấy tờ không đầy đủ thông tin hoặc sai hình thức theo quy định. Vì vậy, nắm được cách viết giấy vay nợ chuẩn pháp luật, đảm bảo cả tính chặt chẽ lẫn sự rõ ràng, là điều kiện tiên quyết để mọi giao dịch vay mượn diễn ra an toàn và minh bạch. Bài viết này sẽ hướng dẫn bạn từng bước để lập một giấy vay nợ vừa hợp pháp, vừa có hiệu lực cao trước pháp luật.

Giấy vay nợ là gì?

1. Khái niệm và ý nghĩa

Giấy vay nợ là một loại văn bản thể hiện sự thỏa thuận vay mượn tài sản (thường là tiền) giữa bên cho vay và bên vay, trong đó ghi rõ các điều khoản về số tiền vay, thời hạn trả, lãi suất (nếu có), và cam kết thực hiện nghĩa vụ trả nợ. Theo quy định của Bộ luật Dân sự Việt Nam, giấy vay nợ là căn cứ chứng minh cho quan hệ vay mượn hợp pháp giữa các bên và là một dạng hợp đồng dân sự dưới hình thức văn bản.

Về ý nghĩa, giấy vay nợ đóng vai trò chứng cứ quan trọng khi phát sinh tranh chấp, giúp bên cho vay bảo vệ quyền lợi hợp pháp của mình. Đồng thời, nó cũng là công cụ ràng buộc trách nhiệm của bên vay, tạo sự minh bạch và giảm thiểu rủi ro mất mát tài sản. Trong thực tế, một giấy vay nợ được soạn thảo rõ ràng và hợp pháp sẽ giúp hạn chế tối đa mâu thuẫn, đồng thời nâng cao tính cam kết của các bên tham gia giao dịch.

2. Giá trị pháp lý

Giấy vay nợ chỉ được coi là hợp pháp và có giá trị trước pháp luật khi đáp ứng đầy đủ các điều kiện được quy định tại Bộ luật Dân sự. Cụ thể, nó phải được lập dựa trên sự tự nguyện, không bị ép buộc, nội dung không vi phạm điều cấm của luật và không trái đạo đức xã hội. Ngoài ra, các thông tin trong giấy vay nợ phải rõ ràng, chính xác, bao gồm: thông tin cá nhân của các bên, số tiền hoặc tài sản vay, thời hạn trả, lãi suất (nếu có), chữ ký hoặc điểm chỉ của các bên và ngày lập giấy.

Trong trường hợp xảy ra tranh chấp và đưa ra tòa án, một giấy vay nợ đáp ứng đầy đủ các yếu tố trên sẽ được chấp nhận làm chứng cứ hợp pháp để xác định quyền và nghĩa vụ của các bên. Ngược lại, nếu giấy vay nợ bị thiếu thông tin quan trọng, giả mạo chữ ký hoặc vi phạm pháp luật, tòa án có thể từ chối công nhận giá trị pháp lý của văn bản này.

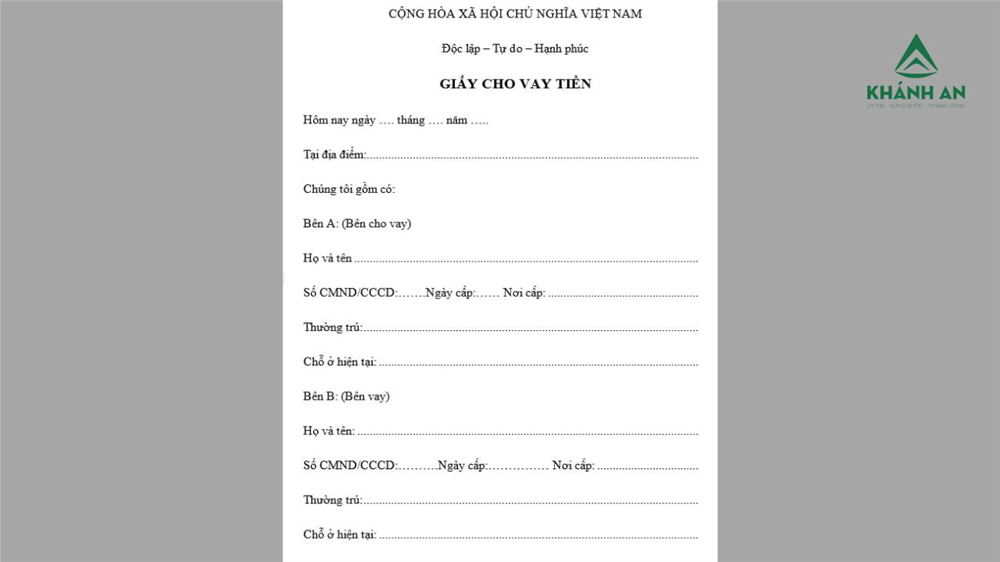

Nội dung bắt buộc trong giấy vay nợ hợp pháp

1. Thông tin các bên

Một giấy vay nợ hợp pháp phải bắt đầu bằng việc ghi đầy đủ và chính xác thông tin của cả bên vay và bên cho vay. Bao gồm: họ và tên, ngày tháng năm sinh, số Chứng minh nhân dân/Căn cước công dân, ngày cấp, nơi cấp, địa chỉ thường trú. Việc ghi rõ các thông tin này không chỉ giúp xác định chính xác danh tính các bên, mà còn hạn chế nguy cơ giả mạo hoặc nhầm lẫn trong quá trình thực hiện nghĩa vụ.

2. Số tiền hoặc tài sản vay

Nội dung này cần ghi rõ số tiền vay (bằng số và bằng chữ) cùng đơn vị tiền tệ (VND, USD,…). Nếu vay tài sản khác ngoài tiền, phải mô tả chi tiết tài sản về chủng loại, tình trạng, đặc điểm nhận dạng, giá trị ước tính. Điều này giúp xác định chính xác nghĩa vụ hoàn trả, tránh tranh cãi về giá trị tài sản sau này.

3. Lãi suất

Nếu khoản vay có tính lãi, giấy vay nợ cần nêu rõ mức lãi suất áp dụng (theo phần trăm/năm hoặc theo tháng), phương thức tính lãi và thời điểm trả lãi. Lãi suất này phải tuân thủ quy định pháp luật – cụ thể, theo Bộ luật Dân sự 2015, lãi suất thỏa thuận không được vượt quá 20%/năm của khoản tiền vay, trừ trường hợp pháp luật có quy định khác.

4. Thời hạn vay và thời điểm trả nợ

Giấy vay cần ghi rõ ngày bắt đầu vay và ngày đáo hạn. Nếu là khoản vay không kỳ hạn, phải có điều khoản quy định về thời điểm thông báo trả nợ. Việc xác định rõ mốc thời gian giúp cả hai bên chủ động kế hoạch tài chính và tránh tình trạng chậm hoặc quên trả nợ.

5. Hình thức trả nợ

Cần nêu rõ phương thức trả nợ: trả một lần toàn bộ hay trả nhiều lần theo từng giai đoạn, trả bằng tiền mặt hay chuyển khoản. Nếu trả chuyển khoản, phải ghi rõ số tài khoản, tên ngân hàng của bên cho vay để làm căn cứ chứng minh khi giao dịch hoàn tất.

6. Cam kết và chữ ký của các bên

Phần cuối của giấy vay nợ cần có lời cam kết từ cả bên vay và bên cho vay về việc tuân thủ các điều khoản đã ghi. Cả hai bên phải ký tên hoặc điểm chỉ. Trong nhiều trường hợp, việc mời người làm chứng ký xác nhận hoặc công chứng giấy vay sẽ giúp tăng thêm giá trị pháp lý và giảm nguy cơ tranh chấp.

7. Ngày, tháng, năm lập giấy vay

Ghi rõ ngày, tháng, năm lập giấy vay nợ. Thông tin này quan trọng để xác định hiệu lực của giấy vay và làm căn cứ tính lãi, thời hạn trả nợ theo quy định.

Hình thức và trình bày giấy vay nợ

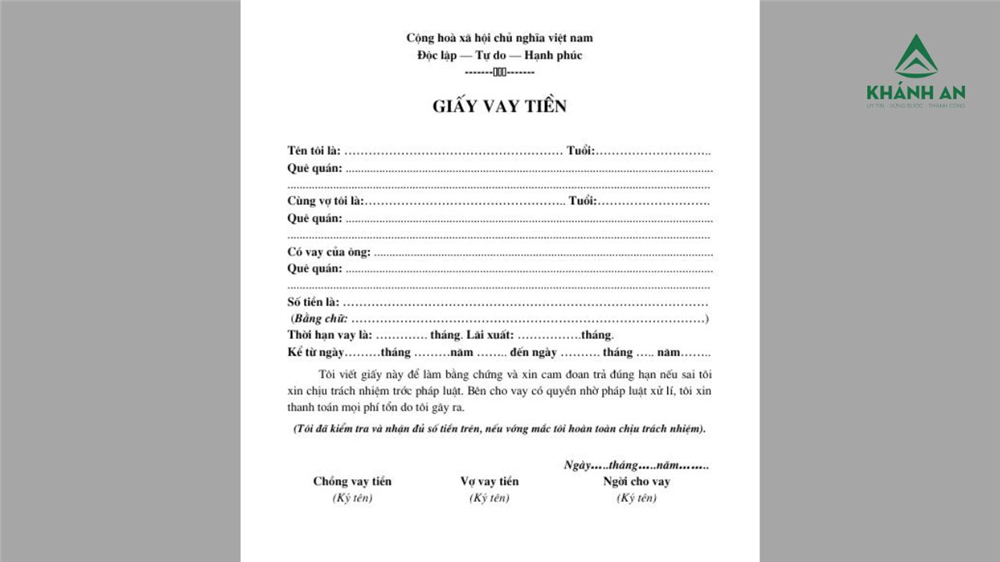

1. Viết tay hay đánh máy – ưu, nhược điểm

Giấy vay nợ có thể được lập dưới hình thức viết tay hoặc đánh máy, mỗi hình thức đều có những ưu và nhược điểm riêng.

- Viết tay: Ưu điểm là dễ thực hiện, không cần thiết bị hỗ trợ, có thể lập ngay tại chỗ. Chữ viết tay của các bên có thể được dùng làm căn cứ giám định nếu xảy ra tranh chấp. Tuy nhiên, nhược điểm là dễ mắc lỗi chính tả, trình bày kém rõ ràng, và chữ viết khó đọc có thể dẫn đến hiểu nhầm.

- Đánh máy: Ưu điểm là văn bản gọn gàng, trình bày đẹp, dễ đọc và dễ lưu trữ. Nội dung cũng dễ chỉnh sửa trước khi in ra. Nhược điểm là khó chứng minh dấu vết cá nhân nếu không có chữ ký tay hoặc điểm chỉ kèm theo.

2. Nên lập 2 bản giống nhau, mỗi bên giữ một bản

Để đảm bảo quyền lợi và tránh rủi ro thất lạc hoặc sửa đổi trái phép, giấy vay nợ nên được lập thành 2 bản có nội dung giống hệt nhau, có đầy đủ chữ ký của các bên, và mỗi bên giữ một bản gốc. Điều này giúp cả bên vay và bên cho vay đều có căn cứ pháp lý như nhau khi cần đối chiếu hoặc làm việc với cơ quan chức năng.

3. Ngôn từ rõ ràng, không dùng từ mập mờ hoặc đa nghĩa

Giấy vay nợ là văn bản pháp lý, vì vậy câu từ phải rõ ràng, chính xác và cụ thể. Không nên sử dụng từ ngữ mập mờ, chung chung hoặc có thể hiểu theo nhiều nghĩa khác nhau. Ví dụ, thay vì ghi “sẽ trả khi có điều kiện”, cần ghi rõ “thời hạn trả nợ là ngày… tháng… năm…”. Sự minh bạch trong câu chữ sẽ giảm thiểu nguy cơ tranh cãi về cách hiểu nội dung hợp đồng.

4. Nên có người làm chứng hoặc công chứng để tăng giá trị pháp lý

Mặc dù pháp luật không bắt buộc mọi giấy vay nợ phải công chứng, nhưng việc có người làm chứng ký xác nhận hoặc thực hiện công chứng tại văn phòng công chứng sẽ giúp tăng đáng kể giá trị pháp lý của văn bản. Người làm chứng nên là người có uy tín, không có quyền lợi hoặc nghĩa vụ liên quan đến khoản vay. Trong trường hợp tranh chấp, sự chứng nhận của công chứng viên hoặc lời khai của người làm chứng sẽ là căn cứ quan trọng để tòa án xem xét.

Lưu ý quan trọng khi lập giấy vay nợ

1. Kiểm tra thông tin cá nhân và giấy tờ tùy thân của các bên

Trước khi lập giấy vay nợ, điều quan trọng đầu tiên là xác minh chính xác thông tin của cả bên vay và bên cho vay. Bao gồm: họ và tên, ngày tháng năm sinh, số CMND/CCCD/hộ chiếu, ngày cấp, nơi cấp và địa chỉ thường trú. Bạn nên yêu cầu đối chiếu bản gốc giấy tờ tùy thân để đảm bảo thông tin ghi trong giấy vay nợ là chính xác, tránh trường hợp cung cấp thông tin giả hoặc sai lệch, dẫn đến khó khăn khi khởi kiện hoặc thi hành án sau này.

2. Không ghi lãi suất vượt mức pháp luật cho phép

Theo quy định tại Bộ luật Dân sự 2015, mức lãi suất vay không được vượt quá 20%/năm của khoản tiền vay, trừ khi pháp luật có quy định khác. Nếu giấy vay nợ ghi mức lãi cao hơn, phần vượt quá sẽ không có giá trị pháp lý, thậm chí còn tiềm ẩn nguy cơ bị xử lý hình sự nếu bị coi là cho vay nặng lãi. Vì vậy, khi ghi lãi suất, cần tuân thủ giới hạn pháp luật và ghi rõ cách tính lãi (theo tháng, theo năm, tính gộp hay lãi kép).

3. Tránh điều khoản vô lý hoặc trái luật

Một số điều khoản trái pháp luật như “bên vay không trả nợ sẽ bị tịch thu toàn bộ tài sản mà không cần thông qua tòa án” hoặc “bên cho vay được toàn quyền sử dụng tài sản của bên vay” là không hợp pháp và sẽ bị vô hiệu khi tranh chấp xảy ra. Nội dung trong giấy vay nợ phải phù hợp với quy định pháp luật và đảm bảo quyền, nghĩa vụ của hai bên được cân bằng, minh bạch.

4. Nếu vay số tiền lớn, nên lập hợp đồng vay công chứng tại văn phòng công chứng

Trong trường hợp khoản vay có giá trị lớn hoặc liên quan đến tài sản có giá trị cao (nhà đất, ô tô, máy móc…), tốt nhất nên lập hợp đồng vay tiền và công chứng tại văn phòng công chứng. Việc này không chỉ giúp xác thực danh tính và chữ ký của các bên mà còn tăng giá trị pháp lý, đảm bảo hợp đồng có thể dễ dàng được cơ quan chức năng công nhận và thi hành khi có tranh chấp.

Các rủi ro khi giấy vay nợ không hợp pháp

1. Khó chứng minh nghĩa vụ trả nợ trước tòa

Giấy vay nợ là bằng chứng quan trọng nhất để chứng minh mối quan hệ vay mượn giữa các bên. Nếu giấy vay nợ không đáp ứng đầy đủ yêu cầu pháp lý — như thiếu chữ ký, thông tin cá nhân không chính xác, không ghi rõ số tiền, thời hạn hoặc lãi suất — tòa án có thể coi đó là chứng cứ không hợp lệ. Khi đó, bên cho vay sẽ gặp khó khăn trong việc chứng minh nghĩa vụ trả nợ của bên vay, thậm chí có thể bị bác bỏ yêu cầu khởi kiện.

2. Có nguy cơ mất tiền hoặc tài sản khi bên vay không trả

Khi giấy vay nợ thiếu giá trị pháp lý, bên cho vay sẽ gần như không có “lá chắn” pháp luật để bảo vệ quyền lợi của mình. Nếu bên vay cố tình không trả hoặc lẩn tránh nghĩa vụ, bạn sẽ rất khó đòi lại tiền hay tài sản đã cho vay. Trường hợp này thường xảy ra khi hai bên chỉ thỏa thuận bằng miệng hoặc lập giấy tờ sơ sài, dẫn đến tình huống “mất cả chì lẫn chài”.

3. Mất thời gian, chi phí khi xử lý tranh chấp

Một giấy vay nợ không hợp pháp không chỉ khiến việc đòi nợ trở nên phức tạp mà còn kéo dài thời gian giải quyết. Bạn có thể phải mất nhiều tháng, thậm chí nhiều năm, để thu thập chứng cứ bổ sung, tìm nhân chứng hoặc thực hiện các thủ tục pháp lý khác. Ngoài ra, chi phí thuê luật sư, công chứng lại giấy tờ, hoặc các khoản phí tòa án cũng sẽ tăng lên, gây thiệt hại cả về tài chính lẫn công sức.

Kết luận

Giấy vay nợ không đơn thuần là một tờ giấy ghi nhận việc vay mượn, mà là bằng chứng pháp lý quan trọng có thể quyết định thắng thua trong một vụ tranh chấp. Khi được soạn thảo đúng chuẩn, đầy đủ thông tin cần thiết và tuân thủ các quy định pháp luật, nó trở thành “lá chắn” bảo vệ quyền lợi của cả người cho vay lẫn người đi vay. Việc dành thời gian tìm hiểu và viết giấy vay nợ đúng cách là khoản đầu tư nhỏ nhưng mang lại giá trị lớn, giúp hạn chế rủi ro, đảm bảo sự minh bạch và gìn giữ mối quan hệ giữa các bên. Trong mọi giao dịch tài chính, hãy luôn nhớ rằng: “Giấy trắng mực đen” chính là cơ sở vững chắc nhất để bảo vệ bạn trước mọi tình huống bất ngờ.

GIỚI THIỆU VỀ DỊCH VỤ CÔNG TY LUẬT TNHH KHÁNH AN BUSINESS LAW

Khánh An tự hào là một trong những đơn vị uy tín cung cấp dịch vụ luật tại Việt Nam. Chúng tôi cam kết mang đến cho Quý Khách hàng các giải pháp pháp lý toàn diện và hiệu quả, đáp ứng đầy đủ nhu cầu và yêu cầu của từng doanh nghiệp cũng như cá nhân.

Các lĩnh vực tư vấn của chúng tôi bao gồm:

- Tư vấn và cung cấp dịch vụ Luật tới doanh nghiệp Việt Nam (bao gồm doanh nghiệp có 100% vốn đầu tư nước ngoài) và các loại giấy phép con.

- Tư vấn cho các Doanh nghiệp Việt Nam đầu tư sang các thị trường Singapore, Hồng Kông, BVI,...

- Tư vấn hoàn thiện Hợp đồng, các văn kiện pháp lý cho Doanh nghiệp.

Giá trị cốt lõi của Khánh An

Chúng tôi luôn hướng tới 3 giá trị cốt lõi: UY TÍN – CHẤT LƯỢNG – HIỆU QUẢ CAO. Những giá trị này không chỉ là kim chỉ nam trong hoạt động của chúng tôi mà còn là động lực để chúng tôi không ngừng phát triển. Chúng tôi tự hào khi nhận được những phản hồi tích cực từ Quý Khách hàng, điều này khẳng định chất lượng dịch vụ mà chúng tôi cung cấp.

Khánh An sẽ tiếp tục nỗ lực hết mình để mang đến dịch vụ luật tốt nhất, đồng hành cùng sự phát triển bền vững của Quý Khách hàng.

Thông tin liên hệ:

CÔNG TY LUẬT TNHH KHÁNH AN BUSINESS LAW

Website: https://khanhanlaw.com/

Địa chỉ:Toà nhà 88 Tô Vĩnh Diện, Khương Đình, Hà Nội

Hotline: 097.652.9499.

Email: info@khanhanlaw.net

Xem thêm: Dịch vụ thành lập công ty tại Singapore 2025 hiệu quả, tiết kiệm